今回は、「税金対策」 「家計管理」についてです。

書籍「お金の大学」では、支出を減らすだけでなく、「お金が残る仕組みを作ること」が重要だと解説されています。

このパートはかなり重要な部分で、ここを管理することが「貯める」のスタートラインのようなもの!

特に家計管理については適当に管理してしまうと、お金が貯まりづらくなってしまい、気づいたらお金が無くなっているという現象が起きてしまいます!

- 節税って何をすればいいの?

- ふるさと納税ってやった方がいいの?

- 気づいたらお金が無くなってしまう

- 家計簿って意味あるの?

こんな悩みを持っている人には、とても参考になる内容だと思います!

実際に読んでみると、こんな新しい発見がありました!

- 節税って思ったよりできることが少ないんだな~

- 節税には副業がいいんだ!

- 家計管理ってこんな風にやればいいんだ!

ぜひ皆さんの参考になればと思いますので、最後まで読んでみてください!!

会社員の節税には限界がある?

まずは税金についてです。

正直、自分は税金についてあまり詳しくありません。

そのため、「節税ってお金持ちがやるものじゃないの?」くらいのイメージでした(笑)

しかし書籍では、会社員でも使える控除はしっかり使うべきだと解説されています。

具体的には以下の3つ!

- 扶養控除・配偶者控除

- 医療費控除

- 寄附金控除(ふるさと納税)

自分の場合、今年から扶養控除については申請できそうなので、忘れずに手続きをしなければと思いました!

医療費控除については、今のところそこまで医療費を使っていないため対象にならないかもしれません。しかし、医療費控除がどんな控除かは知っておいた方がいいです!

医療費控除とは、1年間に支払った医療費が10万円を超えると、その分が控除額になります。

例えば、インプラント代、レーシック手術代、不妊治療代なども対象になります。その他にも通院にかかった交通費や入院中の治療代・食事代なども対象になったりするため、知っておくと良いですね!

そして気になったのが「ふるさと納税」です。実はまだ一度もやったことがありません。

ふるさと納税というのは、自治体に寄付をすると実質負担2000円で返礼品が貰える制度です。

節税の1つとして説明されることが多いけど、これは税金を減らすような節税にはならず、税金を寄付という形で先払いすることで、お礼の品が貰えるということなんです。

ただ税金を払うよりも、どうせなら返礼品がもらいたいですよね!

今年はぜひ挑戦してみたいなと思いました!

節税の本命は「副業」だった!

ここで書籍の中でも特に印象的だったのが、「会社員の節税には限界がある」という話です。

会社員は給与所得なので、給料を受け取る前に源泉徴収されるため使える控除に限界があるということです。

しかし、副業で事業所得を得られるようになると話が変わります。

例えば、

・経費を使える

・青色申告特別控除が使える

・所得の考え方が変わる

など、節税の選択肢が大きく広がるようです!

正直、自分はまだ青色申告特別控除について詳しく理解できていません(笑)

ただ、副業を始めるなら必ず勉強しなければいけない部分だなと思いました。

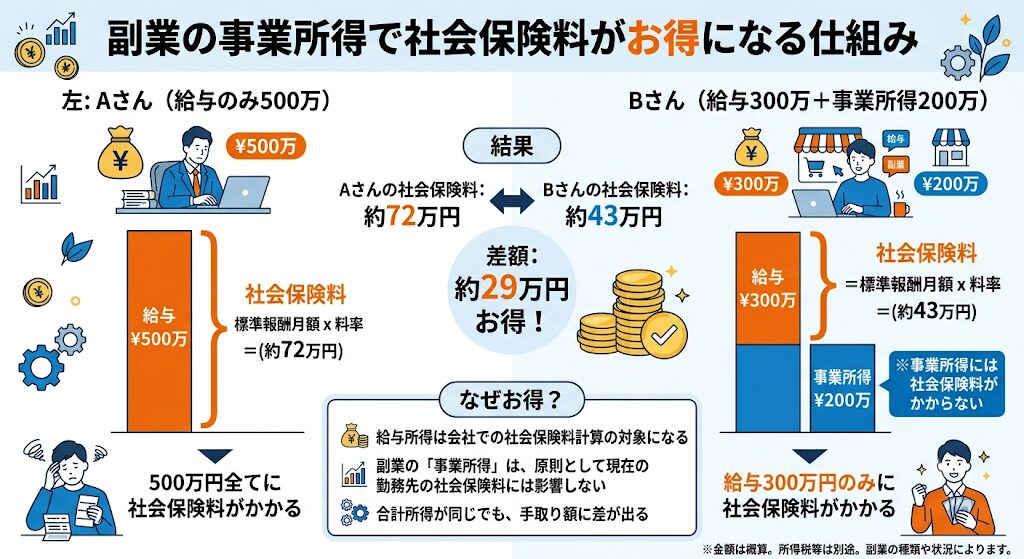

さらに驚いたのが、給与所得と事業所得では社会保険料の考え方にも違いがあるということ!

詳しい制度はまだ勉強中ですが、「同じ金額を稼ぐなら、給与所得だけで稼ぐより事業所得がある方が有利になる場合がある」というのは非常に興味深かったです。

社会保険料は給与から直接引かれるため節税する手段がなく、税金よりも高い金額を払っています。

しかし、社会保険料の仕組みとして給与から徴収されるようになっていますが、副業で稼いだ事業所得には社会保険料がかからないということです!(解説は以下の図を参照)

なので、もともと副業には興味がありましたが、節税という視点から見ても副業に挑戦したい気持ちがさらに強まりました!

家計管理は「何に使ったか」よりも「どう分類するか」

これから資産形成をしていくうえで、家計管理というのはその第一歩であり、最も重要な部分でもあると言えます!

家計管理をするということは、簡単に言うと以下のようになります。

・家計の支出を全て把握する

・無駄な支出を減らす

・投資に回すお金を増やす

これらのことは頭では理解していましたが、家計管理をしてみると意外と難しい部分が多くあります。

それは、今までは支出の把握をする時に「固定費と変動費」くらいでしか分けていませんでしたが、そうすると不思議なことに、管理しているのに何故かお金が貯まらないんです(笑)。

そこで、書籍を読んで新しく学んだのは「四象限分析」という考え方です!

四象限分析では以下のように、支出の種類を4つに分けて管理するということです。

①毎月発生する固定費

②毎月発生する変動費

③不定期に発生する固定費

④不定期に発生する変動費

特に支出管理をややこしくするし、お金が貯まらない原因になっているのが

④不定期に発生する変動費、いわゆる「特別費」です!

例えば、以下のものが特別費として挙げられます。

・車検

・自動車税

・家電の買い替え

・冠婚葬祭

・旅行

これらは毎月発生しませんが、いざ発生すると数万円〜数十万円単位の出費になることがあります。

今月なんでこんなにお金が減ってるんだろう?

なんで毎月予算管理してるのにお金が貯まらないんだろう?

皆さんもこんなことを思ったら、特別費が原因かもしれません!

こういった特別費の支出は予測して準備しておかないと、家計に大きなダメージを与えてしまいます。

だからこそ、特別費を事前に予算化しておき、別で貯めておくことが重要なんだと理解できました。

逆に、毎月発生する固定費は一度見直してしまえば大きく変わりません!

そう考えると、〈貯める編〉①で解説した、固定費の見直しが最優先と言われる理由も改めて納得できました!

お金が貯まる人は「仕組み」を作っている

今回このパートを読んで感じたのは、お金が貯まる人は意志の力ではなく、仕組みで管理しているということが分かってきました!

節税も、副業も、家計管理も、どれも一発逆転の方法ではありません。

しかし、正しい知識を身につけて少しずつ仕組みを作ることで、将来的には大きな差になっていくのだと思います。

個人的には、

・ふるさと納税を始める

・扶養控除を忘れず申請する

・副業に挑戦する

・特別費を意識した家計管理をする

このあたりを実践していきたいと思いました!

これでSTEP1〈貯める編〉は終了です!

投稿頻度が遅く長くかかってしまいました(笑)

次回からはいよいよSTEP2〈増やす編〉

NISAやインデックス投資など、資産形成の中心となる内容について学んだことをまとめていきます!

| 【改訂版】本当の自由を手に入れる お金の大学新品価格 ¥1,617から (2026/7/18 15:47時点) |

コメント